Отчисление 3% от доходов с интернет рекламы

С 1 апреля 2025 года в России вступила в силу статья 18.2 Федерального закона «О рекламе» (введенная Федеральным законом от 26 декабря 2024 г. № 479-ФЗ), которая устанавливает обязательные отчисления в размере 3% от доходов, полученных от распространения интернет-рекламы.

Суть закона заключается в том, что компании должны отчислять часть доходов от интернет-рекламы в бюджет. Эти средства направят на сокращение зависимости от зарубежных технологий, а также на поддержку российских разработчиков ПО и баз данных, включенных в единый реестр.

26 марта 2025 года был опубликован проект постановления правительства в котором разъясняются особенности исчисления и уплаты обязательных отчислений, однако некоторые вопросы все еще остаются открытыми.

Кто должен платить?

Сбор обязаны уплачивать следующие категории.

- Рекламораспространители — блогеры, владельцы сайтов и любые другие лица, размещающие рекламные материалы.

- Операторы рекламных платформ — компании, такие как Яндекс, Ozon и другие организации, зарегистрированные на портале Роскомнадзора.

- Рекламные агентства — организации, занимающиеся размещением рекламы для клиентов.

- Рекламодатели при работе с иностранными партнерами — российские компании обязаны самостоятельно удерживать и перечислять отчисления

Согласно предложению правительства, отчисления должно уплачивать лицо, заключившее договор с рекламодателем. В частности, если договор с рекламодателем заключил рекламный агент, тогда отчисления от вознаграждения должен уплачивать агент.

От сбора освобождаются:

- федеральные телеканалы, радиостанции и информационные агентства;

- сайты СМИ, соответствующие установленным критериям (например, с государственным участием, финансируемые из бюджета или выпускающие периодические издания);

- маркетплейсы — так как они продвигают товары, а не размещают рекламу напрямую.

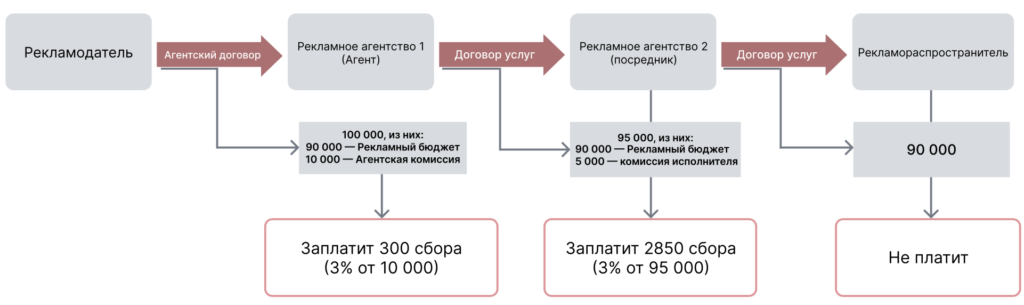

Пример 1: У всей цепочки договоры услуг. Платит первый посредник, заключивший договор оказания услуг с Рекламодателем.

Пример 2: У Рекламного агентства, следующего в цепочке за Рекламодателем, заключен агентский договор. А значит 3% необходимо оплатить только с агентской комиссии. И В этом случае 3% с оборота, оплачивает следующее за ним в цепочке Рекламное агентство 2.

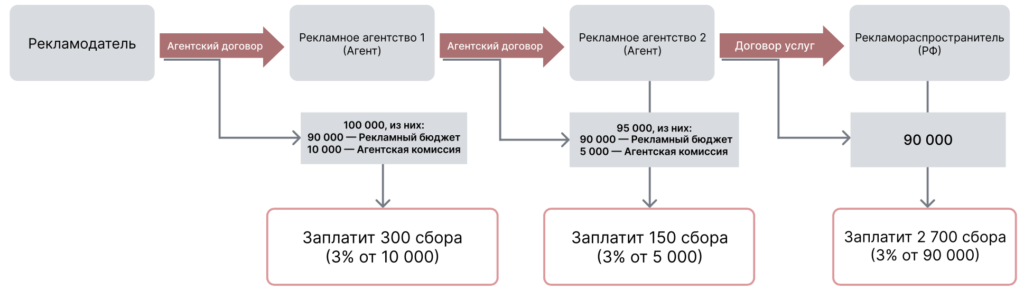

Пример 3: В случае, если вся цепочка работает по агентскому договору, обязанность по уплате 3% с оборота, ложится на рекламную площадку.

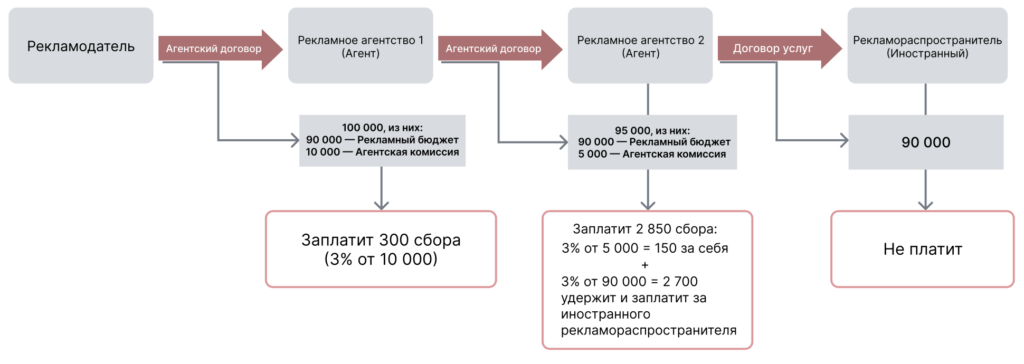

Пример 4: В случае, если вся цепочка работает по агентскому договору, при этом реклама распространяется через иностранную площадку или лицо, обязанность по уплате 3% ложится на агентство, имеющее договор с этим лицом.

Поиск Яндекса, маркетплейсы и разные типы продвижения

Согласно позиции некоторых законодателей, показ объявлений в поиске Яндекса, а также маркетплейсы (такие как Озон, Wildberries, Авито), могут не подпадать под действие закона, поскольку они не «распространяют рекламу», а делают «продвижение». Например, продвижение и оформление карточек в Авито сейчас не маркируется, а значит, не подпадает под действие закона.

Подобная логика применяется и к другим видам интернет-маркетинга:

- SEO-продвижение может не рассматриваться как реклама, поскольку не соответствует классическому определению рекламы;

- SMM-продвижение также находится в «серой зоне», особенно если оно не включает явные рекламные публикации;

- Контент-маркетинг, создание информационных материалов и другие непрямые методы продвижения могут не подпадать под действие закона.

Однако до появления официальных разъяснений регуляторов следует с осторожностью интерпретировать эти положения.

НДС

Отчисление рассчитываться с суммы после вычета НДС.

Сроки и порядок уплаты

Согласно предложению правительства:

Уплата обязательных отчислений осуществляется не позднее 5 числа третьего месяца квартала, следующего за платежным периодом

Роскомнадзор не позднее 15 числа второго месяца квартала, следующего за платежным периодом, формирует в личном кабинете плательщика расчет размера отчисления.

Плательщик должен проверить расчет и подтвердить его в течение 10 календарных дней со дня формирования, используя усиленную квалифицированную электронную подпись или простую электронную подпись

Точную сумму отчислений и сроки вы сможете увидеть в личном кабинете ЕРИР. Для просмотра войдите под вашим юрлицом и в левом меню выберите вкладку «Мои отчисления».

Резерв рекламного бюджета (РРБ) в click.ru

Резерв рекламного бюджета (РРБ) — это небольшая часть от рекламного бюджета, которая временно удерживается на случай:

– технических погрешностей учёта (в Яндексе, VK и т.п.);

– обязательных комиссий (новые сборы, налоги, отчисления, комиссии платформ);

– других непредвиденных расходов, влияющих на финальную стоимость рекламы.

С 1 апреля 2025 года на Click.ru РРБ составляет 3%.

Как работает Резерв рекламного бюджета в click.ru?

РРБ автоматически формируется только для профессиональных участников рынка, получающих партнерское вознаграждение — агентств и фрилансеров.

Прямой бизнес, не получающий партнерское и реферальное вознаграждения не платит сборов — за него это сделает ООО «Клик.ру». Подробнее

Существует два способа формирования РРБ:

- Гарантом РРБ выступает владелец мастер-аккаунта — резервируется 3% от рекламного оборота без учета НДС. Резерв формируется из партнерского вознаграждения по программе b2b click.ru (вариант по умолчанию);

- Гарантом РРБ выступает плательщик — резервируется 3% от суммы счета при оплате. При этом партнерское вознаграждение выплачивается в полном объеме.

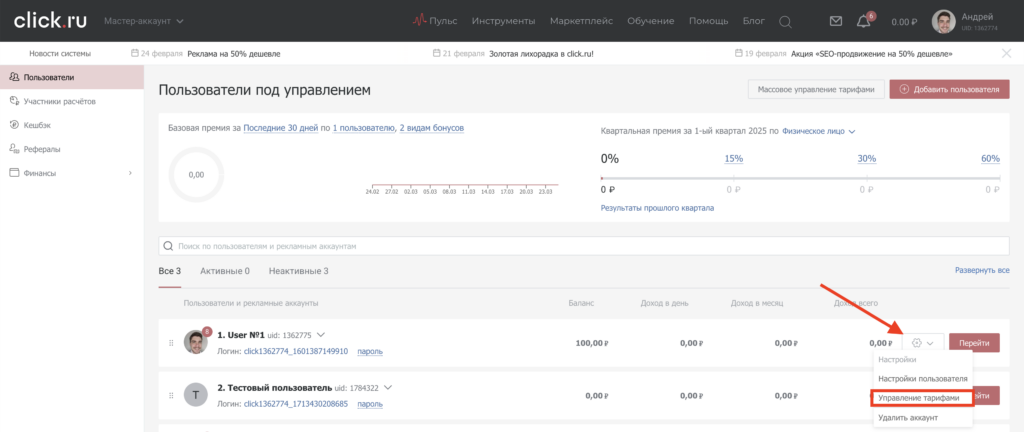

Выбрать подходящую схему можно в мастер-аккаунте в разделе управления тарифами. Применить ее можно как сразу ко всем плательщикам, так и настроить индивидуально.

Как выглядят блокировки:

Когда и как будет возвращен Резерв рекламного бюджета?

Средства РРБ будут возвращены пользователям в следующих случаях:

- Признание определенных типов размещений «не рекламой». Например, начисления за размещение в поиске Яндекса. Мы автоматически возвращаем удержанный РРБ за размещение в поиске Яндекса и продвижение в АВИТО и продолжим делать это на ежемесячной основе, после получения закрывающих документов о расходе;

- Случай, когда в цепочке между рекламодателем и рекламораспространителем кто-то оплачивает 3% сбор за нас. В этом случае, после прохождения квартала и закрытия возможности переподачи данных в ОРД — РРБ будет возвращен;

- Изменения в подзаконных акты определения термина «доход» — в этом случае мы вернем зарезервированные средства и продолжим работу без необходимости формировать РРБ.

Как происходит списание РРБ

Списания происходят на ежемесячной основе при закрытии месяца, согласно отчетным документам по открутке рекламы с учетом возвратов РРБ.

Ответственность и штрафы

Часть 13 статьи 18.2 устанавливает:

«Рекламораспространители, операторы рекламных систем, рекламодатели, а также лица, указанные в части 10 настоящей статьи, несут в соответствии с законодательством Российской Федерации ответственность за полноту и своевременность уплаты обязательных отчислений в федеральный бюджет.»

Хотя конкретные меры ответственности не прописаны в данном законе, они описаны в законе о рекламе (за каждый случай нарушения):

- Для физических лиц: 2 000 — 2 500 ₽;

- Для должностных лиц и ИП: 4 000 — 20 000 ₽;

- Для юридических лиц: 100 000 — 500 000 ₽.

Это означает дополнительную налоговую нагрузку, поскольку традиционно доход в бухгалтерском учете рассчитывается без НДС.

Общие рекомендации для рекламных агентств

- Выделение рекламного бюджета и услуг в отдельные категории или, даже, договора.

- Начните резервировать 3% от вашего дохода на рынке интернет-рекламы заранее. Учтите поступления, полученные от партнерских программ.

- Документооборот: Обратите внимание на корректное оформление договоров и актов счетов фактур на услуги по размещению рекламы.

- Маркировка рекламы: Убедитесь, что данные в маркировке и разаллокации совпадают с финансово-юридической схемой.

Если у Вас возникают вопросы — пишите или звоните в нашу поддержку или Вашим персональным менеджерам, будем рады Вас проконсультировать.